こんにちは!

『資産運用で楽しめる老後を目指す』 マネ太郎です。

6月は3月決算の企業から、次々と配当金が振り込まれる”うれしい月”ですね。

今回は、高配当かつ増配が魅力の「オリックス」から配当金をいただきました!

オリックスは【高配当&増配】の頼れる銘柄!

オリックスは、配当を継続的に増やしている【高配当&増配】銘柄のひとつ。

将来のゆとりある生活に向けて、私は「無理をしない【ゆるマネ投資】」を実践しています。

配当金の詳細

・銘柄:オリックス(8591)

・保有株数:100株

・1株あたり配当金:57.84円

・受取金額:5,784円

・現在評価額:3,057円(執筆時)

・平均取得単価:1,521円

・配当利回り(取得額ベース):3.80%(半期)

・配当利回り(現株価ベース):1.89%(半期)

オリックスを選んだ理由

オリックスは、リース事業を基盤に、保険・不動産・エネルギー・環境など多角的に展開するグローバル金融グループです。

私が購入した2019年当時は、

・利回りが4.8%もある高配当

・100株保有で株主優待(カタログギフト)がもらえる

という魅力に惹かれて購入しました。

マネ吉

マネ吉残念ながら、株主優待制度は【2024年3月】をもって終了しています

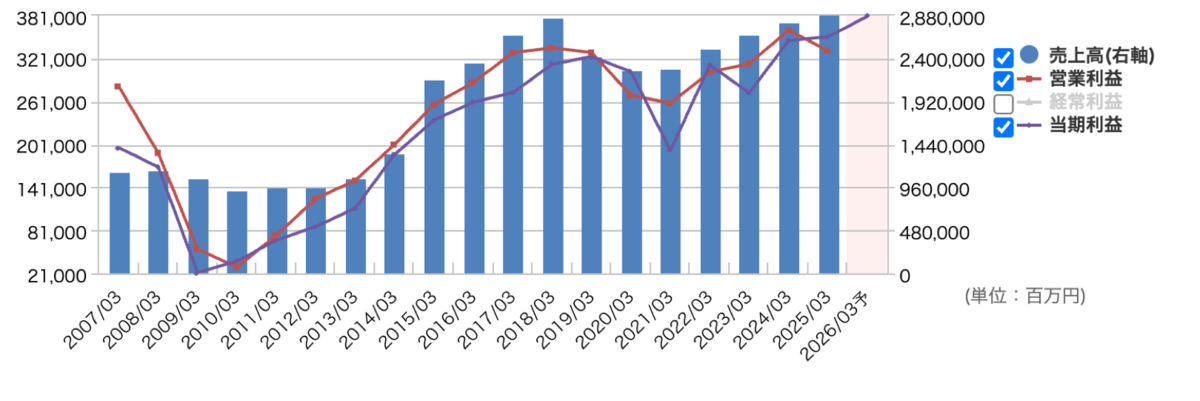

業績はV字回復! 今後の成長にも期待

2019年以降、売上高・営業利益ともに一時落ち込みましたが、

2021年以降は持ち直し、現在はコロナ前を越える水準に回復しています。

2025年3月期の純利益は3,516億円で、2期連続の最高益を更新しています。

2026年3月期の純利益は、3期連続の最高益(3,800億円)の予想が発表されました。

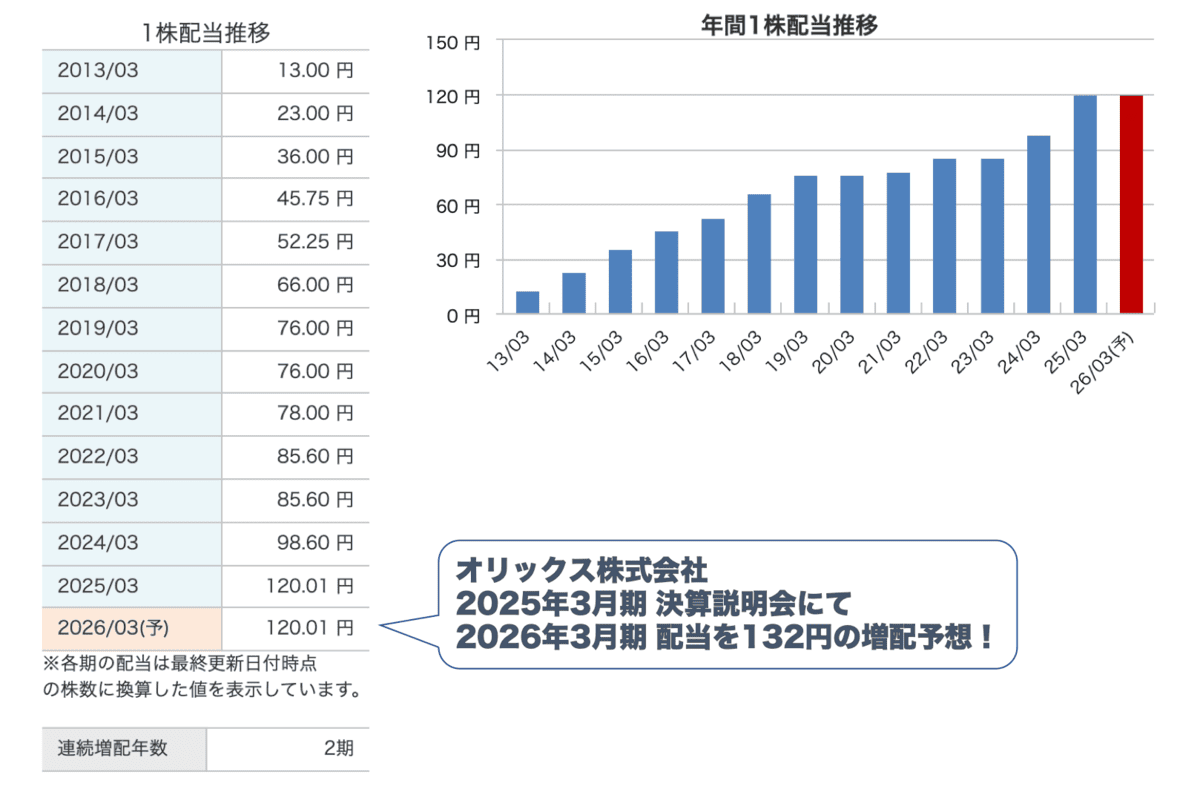

増え続ける配当金が魅力!

・2013年以降、減配なし!

・10年間で配当金は約2.6倍に増加!

・2026年3月期の配当額:132円に増配予想

2026年3月期は、今期より約12円の増配となり、年間132円の配当が予想されています。

”保有しているだけで配当金が増える”のは、長期投資家にとっては大きなメリットですね。

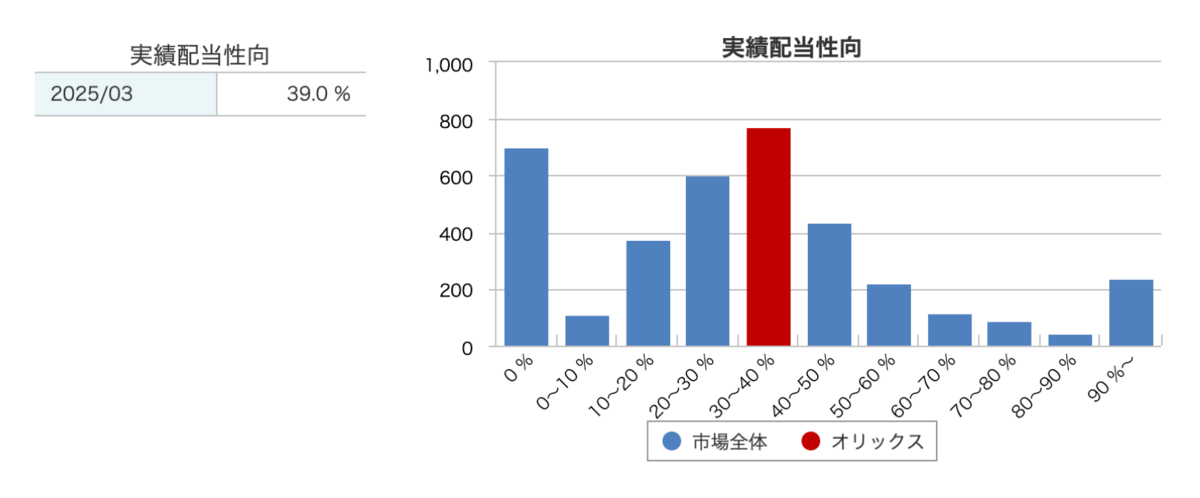

配当性向にもまだ余裕あり

現在の配当性向は39.0%で、今後の増配余地も十分

私は【配当性向50%以下】を目安に、減配リスクの少ない銘柄を選んでいます。

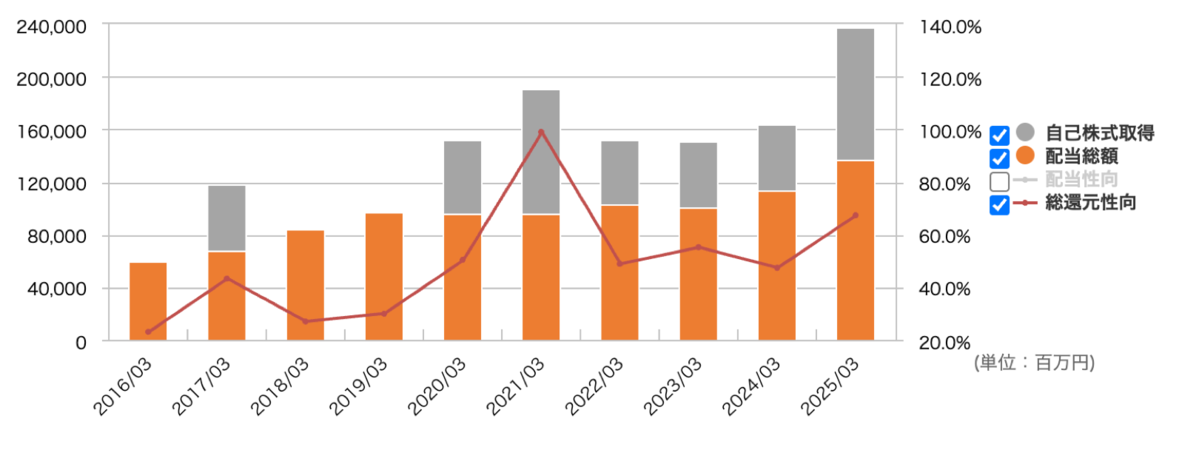

株主還元も強化中!

配当の増額だけでなく、自己株式の取得にも積極的

2020年以降は、毎年自社株買いを実施しており、総還元性向も右肩上がりです。

▶ 決算説明会では、2028年3月期にむけて、「機動的な自社株買いの実施」が説明されました。

オリックスの気になる点 ~成長戦略に潜むリスク~

オリックスは、来期(2026年3月期)に3,800億円の当期純利益を目指しており、これが実現すれば3期連続で過去最高益の更新となります。

しかし、この目標値は従来見通しから100億円の下方修正となっています。

この背景には、2021年に出資したインド再生可能エネルギー大手「グリーンコ・エナジー・ホールディングス」の売却が実現しなかったことなどが挙げられます。

オリックスは、成長分野への積極投資と資本効率の最適化(キャピタルアロケーション)を掲げていますが、

・不採算事業や低効率資産の整理・売却が計画通り進まない場合

・投資案件の実行が遅れた場合

には、成長性や収益性の向上にブレーキがかかるリスクがあります。

特に大型プロジェクトでは、事業規模や投資額が大きい分、進捗遅延の影響も大きくなりやすいのが実情です。

さらに、為替や金利の変動、米国の政策変更といった外部要因もあるため、業績に注意しながら見守りたいと思います。

マネ吉

マネ吉投資は“良いことづくめ”じゃないんだね。

リターンが大きい分、リスクもちゃんと見ておこう!

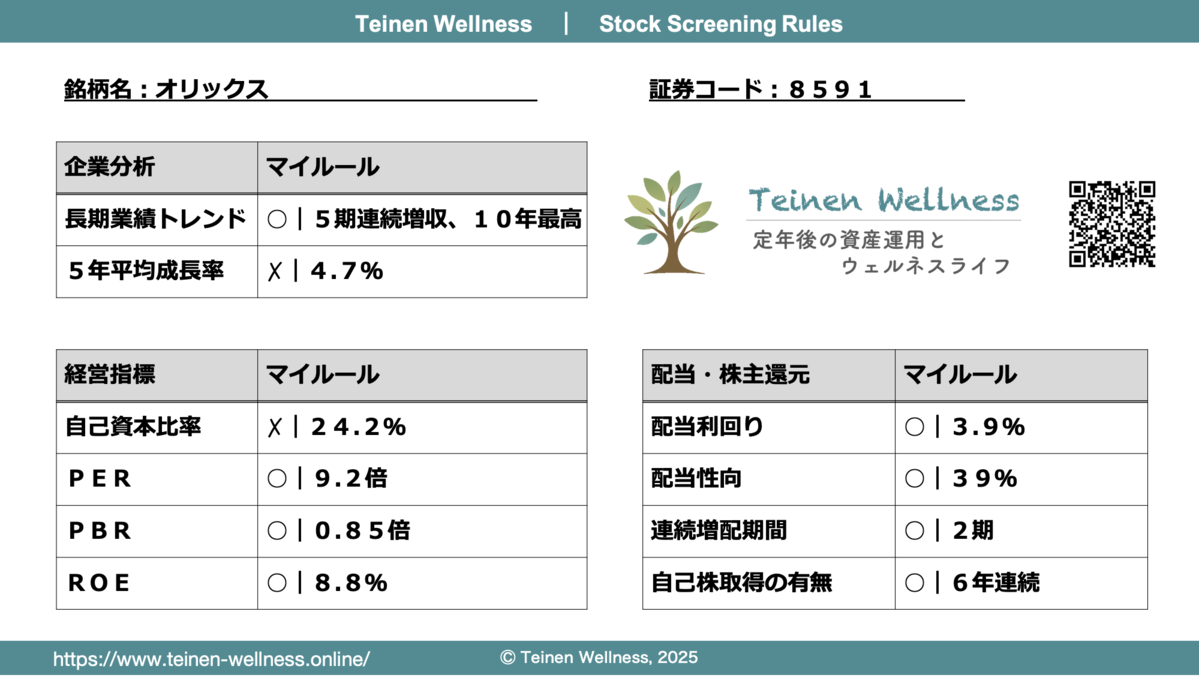

私の銘柄選び『マイルール』

投資判断は感情に流されがちになってしまうもの

だからこそ私は、「10項目の評価基準」による”マイルール”投資を実践しています。

オリックスの評価結果(マイルール)

10項目中、8項目クリアの高評価です。

ただし、現在の配当利回りは3%台なので、同じ得点で4%以上の銘柄があれば、そちらを優先して購入しています。

今後の方針

下記の理由から、売却の予定はなく、長期保有する方針です。

・配当性向に余裕があり、来期も増配の予定!

・業績も安定基調

・今後、配当利回りが4%を超えたら追加購入も検討

まとめ

今回は、オリックスの配当金実績と、私の銘柄選びの「マイルール」をご紹介しました。

配当金は、定年後の生活を支える「ゆとりの源泉」です。

これからも、無理はしない、でも放っておかない。

そんな「ゆるマネ投資」で着実に資産形成を続けていきます。

同じように将来の備えを考える同世代の方の参考になればうれしいです。

この記事が参考になった方は、ぜひブックマークやSNSでのシェアをお願いします!