新NISAがスタートして3年目の春が来ました。

最速ペースを目指して資金を投入してきた結果、いよいよ非課税枠1800万円の「折り返し地点」を意識するようになりました。

そこでいま、冷静に考えてみたいことがあります。

順調に積み上がっていく日本の高配当株。順調に増えてきている「円」の配当金。

この配当金はとてもありがたく、計画通りに住宅関連の費用をしっかり賄ってくれています。

いまでは、住宅費用の心配をすることがほとんどなくなりました。

けれど、すっきり大満足、というわけではありません。

「もし、いままで以上にインフレや円安が進んだら?」

「もし、20年後に自分の判断力が衰えて、個別株の管理ができなくなったら?」

資産の規模や種類が増えるに従って、そんな不安も頭をよぎるようになりました。

今回の記事では、この不安を解消するために、色々と悩みながら辿り着いた、「老後の自分を助けるための資産の運用法」と「新・3拠点運用」についてご紹介します。

新しい仲間「西洋みつばち」のお迎え

私の「里山モデル」における第3ステージ(サテライト資産)では、これまで私が一匹ずつ大切に選んできた日本の個別株、つまり「日本みつばち」たちが主役でした。

しかし、歳を重ねるごとに老後を身近に感じるようになり、私は里山に「西洋みつばち(投資信託)」を本格導入することを決めました。

西洋みつばちの最大の強みは、その圧倒的な「手間のかからなさ」です。

銘柄の入れ替えはアルゴリズムに任せ、自分はただ定期的に届く蜜を受け取るだけ。

将来、私の認知能力や気力が衰えたとしても、里山の生態系が自動で維持され続ける仕組みを作っておきたい。

この仕組みを作っておくことで、老後のお金の不安がまた一つ和らぐと思います。

商品選びの迷い道:理想の「西洋みつばち」を探して

一口に「西洋みつばち」と言っても、その種類は星の数ほどあります。

米国か全世界か、分配金が出るETFか効率的な投資信託か……。

マネ吉

マネ吉最初は『ドルの配当が直接届くVYM』に惹かれていたみたいだけど……

結局、どのみつばちをお迎えすることにしたの?

組み合わせのベースは、これまでも活用してきたWealthNavi(ウェルスナビ)のポートフォリオを起点としつつ、配当利回りや安定性などを考慮して考えてみました。

【検討の原点】最初は米国ETF「VYM」を主軸に考えた

私が「西洋みつばち」の導入を考えたとき、真っ先に候補に上がったのは米国ETFの「VYM(米国高配当株式ETF)」でした。

VYM(米国高配当株式ETF)には、老後を支える魅力的な「4つの仕組み」があったからです。

- 増配への期待: 将来に向かって「蜜の量」が増え続ける成長性。

- 鉄壁の分散: 約400社という広範な分散による安定感。

- 圧倒的な低コスト: 経費率0.06%という、仕組みを維持するための安さ。

- 認知能力への備え: 銘柄を自動で入れ替える「自動メンテナンス」。

これに先進国株の「VEA」を組み合わせれば、世界中から蜜を集める最強の群れができる……

そう確信していました。

マネ吉

マネ吉『何もしなくても中身が新鮮に保たれる』って、まさに老後のための自動化だもんね!

でも、ここからさらに考えが変わったんだよね?

辿り着いた結論:無理に「分配金」にこだわらない

しかし、いざ「実行」に移そうとしたとき、私は大きな矛盾に気が付きました。

それが「確定申告の手間」と「ドル管理の煩わしさ」です。

海外ETFでドルの配当を受け取ると、税金の取り戻し(外国税額控除)のために毎年確定申告が必要になります。

手間のかからなさを目指してきたのに、これでは本末転倒。

そこで辿り着いたのが、「中身は海外のインデックスで、管理の手間を削ぎ落とした投資信託」への方針転換でした。

- 世界分散株式: eMAXIS Slim 全世界株式(オール・カントリー)

- 世界分散債券:eMAXIS Slim 先進国債券インデックス(除く日本)

- ゴールド: SBI・iシェアーズ・ゴールドファンド(為替ヘッジなし)

「元本を削る」ストレスをシステムで克服する

マネ吉

マネ吉「でも、投資信託じゃ『蜜(分配金)』が手元に届かないんじゃない?」

はい、その通り! だから、楽天証券の「定期売却サービス」を活用します。

あえて分配金を出さない効率的なファンドで運用を続けながら、必要な分だけをシステムに自動で売却してもらう。

保有口数は減っていきますが、それは「分配金をもらう(その分価格が下がる)」のと数学的な価値は同じ。

自ら売却する作業は手間やストレスがかかりますが、システムが淡々とやってくれる「自動売却」なら、私は何も考えずに届いた円を生活費に充てるだけ。

これが私の辿り着いた「合理性と平穏の両立」です。

株式以外のアセット(資産)は必要?

西洋みつばちを迎え入れる目的には「リスク分散」もあります。

株式が好調な時は良いですが、嵐が来た時に里山を守るには、株式だけでなく債券とゴールド(金)も「石垣」として必要だと判断しました。

マネ吉

マネ吉株式だけじゃなくて、債券やゴールドも入れるんだね。

里山の石垣(守り)をさらに高く積み上げる感じかな?

ウェルスナビでは米国総合債券(AGG)が採用されていますが、私は「米国一極集中」を避けるため、債券も全世界に分散できる「eMAXIS Slim 先進国債券インデックス」を選びました。

そして、インフレへの強い備えとなるゴールドは「SBI・iシェアーズ・ゴールドファンド」を組み込みます。

「再投資」から「受け取り」へ。老後を見据えた2つの決断

老後の「日常生活」を豊かにするため、手間を掛けずに蜜が自動で流れ込んでくる仕組みとして、2つの決断をしました。

決断①:NISAつみたて投資枠に「日経平均高配当利回りファンド」を導入

これまでのつみたて投資枠では「オルカン」を積み立てていましたが、出口を見据えて「分配金がもらえる」このファンドに切り替えました。

NISAのつみたて投資枠で購入できるのに、分配金がもらえる貴重な商品です。

NISA口座では、あえて「蜜(分配金)を収穫する」スタイルにこだわりたい。非課税で分配金が得られるなら、元本を切り崩す精神的ストレスがなくなります。

これで、成長投資枠と合わせた「NISAの全枠」から、非課税の収入(円の蜜)を得る体制が整いました。

決断②:楽天証券を「世界分散の自動養蜂所」にする

NISA枠の外(特定口座)では、徹底的に低コストな投資信託(オルカン・先進国債券)を積み上げ、出口を楽天証券の「定期売却サービス」に委ねます。

当初はVYMなどの米国ETFを考えていましたが、これらを投資信託に置き換えることで、「全世界への分散」と「確定申告ゼロの手間なし運用」を同時に実現させました。

楽天証券という「自動養蜂所」をインフラに据える

今回、これら海外ETFの運用拠点として、あえてNISA枠の外(特定口座)で楽天証券を活用することにした最大の理由は、「投資信託の定期売却サービス」と「マネーブリッジ(自動入出金)」いう強力なインフラの存在です。

世界中から集めた資産を、システムが毎月自動で切り崩し、マネーブリッジを通じて、私の生活拠点(銀行口座)まで直接「円」を届けてくれる。

マネ吉定期的に売却して、生活費として銀行に届けてくれる……

まさに全自動養蜂所!僕、座って待ってるだけでいいの?

このインフラを「自動養蜂所」として機能させるからこそ、売却の判断や、生活口座へ振り込む作業といった「老後のストレス」を完全にゼロにできると考えました。

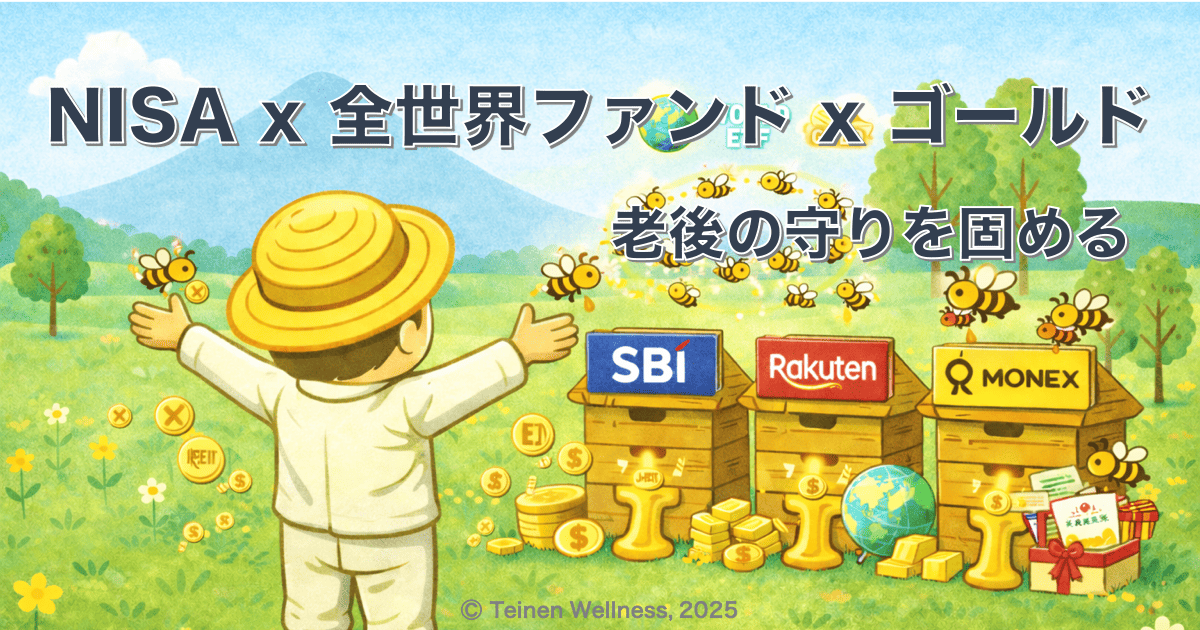

まとめ:私が選んだ「3拠点」の最終布陣

今回の見直しを経て、私の資産運用を以下の3拠点に整理しました。

- 【コア:SBI証券(NISA)】:日本株とJ-REIT、そして高配当日本株ファンドで、非課税メリットを最大化した「円」のベース収入を作る。

- 【分散:楽天証券(特定口座)】:低コストな「世界株・債券」を積み上げ、資産活用時には定期売却で自動現金化して受け取る。

- 【彩り:マネックス証券(特定口座)】:ゴールドと優待銘柄を中心に運用し、生活に楽しみや彩りを添える」。

「円」の資産をNISAで守り、「世界株・債券・金」の資産でリスクを分散し、その出口を「システム」で自動化する。

3月には口座を開設してテスト運用をします。4月にはいよいよこの新しい仕組みを本格的に稼働させていきます。

その実践レポートも、またこのブログでお伝えできればと思います!

この記事が少しでも参考になった方は、ブックマークやSNSで「#ゆるマネ投資」とつけてシェアしていただけると励みになります!

本記事では、著者の実体験に基づき保有・購入している銘柄を紹介していますが、特定の銘柄を推奨するものではなく、情報提供を目的としております。

記事で紹介している内容は、執筆時点(2026年3月)の情報です。

個人の経験に基づく内容であり、投資の判断は必ずご自身で行って下さい。