こんにちは、資産運用で楽しめる老後を目指すマネ太郎です。

2026年1月も、日本株は非常に堅調でしたね。

私の「里山(ポートフォリオ)」の資産評価額が増えるのは嬉しいですが、これから買い増したい高配当株投資家としては、正直なところ「冬の時代」でもあります。

株価が上がり、「割安でお得な銘柄」が少なくなってしまったからです。

以前は当たり前のように見つかった「配当利回り4%超え」かつ「通信簿15点以上の優等生」が、なかなか見当たりません。

「高くて買えない…でも、投資を止めれば未来の配当(蜜)は増えない…」

そんなジレンマの中で、私が今、S株(単元未満株)を使ってコツコツと増やし、育てている「新入りのみつばち(銘柄)」たちがいます。

今回は、私の「思い込み」を打ち砕いてくれた銘柄や、点数は低くても信頼して買い続けている銘柄など、わが家の「次世代エース候補」7選を、最新の配当通信簿とともにご紹介します。

2026年1月版:新入りみつばちの「スカウト判定」

まずは、今回紹介する7銘柄の最新「配当通信簿」の結果をご覧ください。

今回の判定基準は以下の通りです。

【●】積極・継続:スコア優秀、または特筆すべき強みあり。コツコツ買い増し。

【●】注意・特例:株価高騰等で旨味が低下、または業種特有の事情あり。慎重に判断。

| 判定 | 銘柄名(証券コード) | スコア | 保有数 | マネ太郎のコメント |

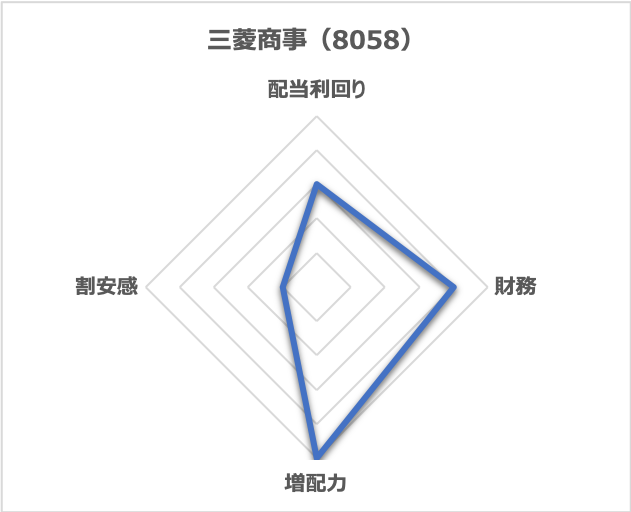

| ● | 三菱商事(8058) | 13点 | 69株 | 今回の大本命。盲点だった増配力5点。 |

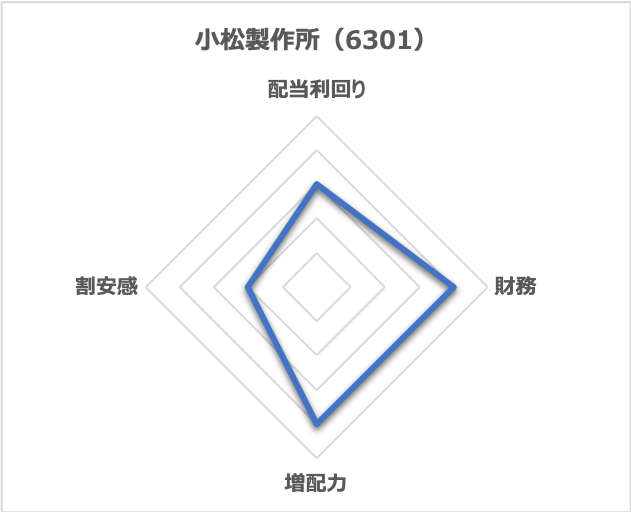

| ● | 小松製作所(6301) | 13点 | 20株 | 攻守のバランスよし。自身の買い増し継続。 |

| ● | 日本航空(9201) | 12点 | 24株 | 財務に注意しつつ、配当への意欲を買う。 |

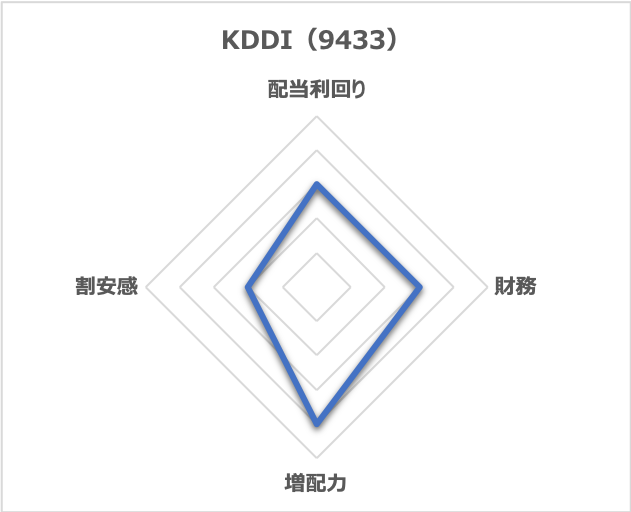

| ● | KDDI(9433) | 12点 | 143株 | 安定感抜群。ポートフォリオの守護神に育成。 |

| ● | ヒューリック(3003) | 11点 | 164株 | 高値だが調整中。深追いはせず買い増し。 |

| ● | ブリヂストン(5108) | 11点 | 51株 | 米国の関税や景気に懸念あり。慎重に買い増し。 |

| ● | 三菱HCキャピタル(853) | 10点 | 265株 | 点数は低いが「事業の特性」。実績を信じて買い増す。 |

全体的に「配当利回り」のスコアが3点へ、「割安感」のスコアが1~2点に低下しており、以前のような15点超えの高得点は出にくい相場になっています。

それでは、それぞれの状況を解説していきます。

【大反省】ルールが「目隠し」になっていた三菱商事との再会

今回、私にとって一番の衝撃だったのが「三菱商事(8058)」です。

配当通信簿:合計13点

- 配当利回り:3点

- 財務:4点

- 増配力:5点

- 割安感:1点

正直に告白します。

私はこれまで、三菱商事を「買い増しの対象外」にしていました。なぜなら、私の自分ルールである「配当利回り3%以上」の基準を、今の株価と配当では下回っていたからです。

「利回りが低いから、選定リストから外しておこう」

そう考えていました。しかし、今回改めて通信簿をつけてみたところ、**「増配力」の項目で満点の「5点」**を叩き出したのです。

実際、私が保有する主要15銘柄の中でも、三菱商事は2025年の増配率ランキングで第4位に入っています。

今の利回りは低くても、毎年ものすごい勢いで配当を増やしてくれる力がある。

しかも累進配当(減配しないこと)を宣言している。総合点はトップタイの13点でした。

「目先の利回り」というルールに縛られて、将来の大黒柱を見逃すところでした。配当通信簿が私の目を覚まさせてくれました。今は自信を持って買い増しを進めています。

■小松製作所(6301)

配当通信簿:合計13点

- 配当利回り:3点

- 財務:4点

- 増配力:4点

- 割安感:2点

一方で、私の想定通りだったのが小松製作所です。

世界で稼ぐ力、増配への期待、財務の健全性。すべてにおいてバランスが良く、今の割高な相場の中でも「13点」を維持しています。

特にEPS(1株あたり利益)の5年成長率は30%以上、収益性の目安になるROEは14%以上を叩き出しています。

割安感の点数は低めですが、迷わずコツコツ買える、頼もしい新入りみつばちです。

【青信号】買い増しの不安を「増配の意志」でカバーする社会インフラ株

続いては、社会生活を支えるインフラの2銘柄です。

両銘柄とも株主優待制度を設けており、配当+優待が楽しめる銘柄です。

■日本航空(9201)

配当通信簿:合計12点

- 配当利回り:4点

- 財務:2点

- 増配力:4点

- 割安感:2点

復活の翼に賭ける

他の銘柄に比べてタグが少ないことにお気づきでしょうか?日本航空(JAL)はコロナ禍で経営が著しく悪化し無配となった期間があり、「連続増配」などの実績タグはまだ付きません。

また、財務も回復途上でスコアが「2点」と低く、一度は「見送り」も考えました。しかし、財務スコアが低い中でも**「配当利回り」と「増配力」はともに「4点」**。

「財務はまだリハビリ中だけど、株主に蜜(配当)を届けたい!」という強い意志を感じます。 過去の実績(タグ)ではなく、未来の回復力に投資する「攻めの枠」として、財務状態には注意しながら買い増しを継続します。

まずは、株主優待の対象になる100株を目指していきます。

■KDDI(9433)

配当通信簿:合計12点

- 配当利回り:3点

- 財務:3点

- 増配力:4点

- 割安感:2点

通信簿以上の安定感

「割安感」のスコアが足を引っ張り、以前ほどの高得点ではありません。

しかし、通信という生活インフラの強みから湧き出す安定したキャッシュフローと収益性、連続増配23期という安心感は別格です。

割安感が下がっていることは「将来への投資」と捉え、ポートフォリオの守備の要として育てていきます。

まずは、株主優待の対象になる200株を目標に、コツコツ積み上げていきます。

【黄信号】嬉しい悲鳴と、独自の「職人」評価

最後は、じっくりと見守りが必要なグループです。

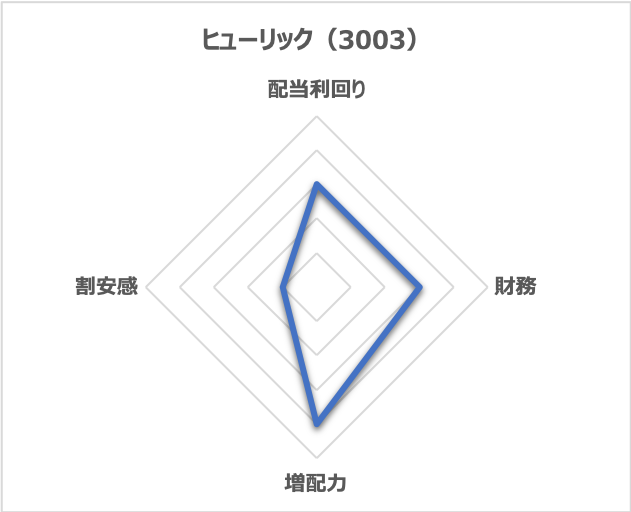

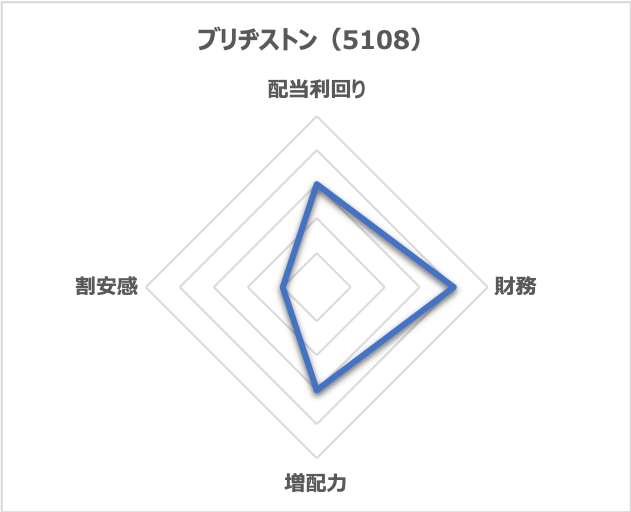

■ヒューリック(3003)& ブリヂストン(5108)

配当通信簿:合計11点

- 配当利回り:3点

- 財務:3点

- 増配力:4点

- 割安感:1点

配当通信簿:合計11点

- 配当利回り:3点

- 財務:4点

- 増配力:3点

- 割安感:1点

この2銘柄に共通するのは、ここ半年ほどで「株価が上がってしまいお得感が薄れてしまったこと」です。

特にヒューリックは、昨年11月時点では14点の優良児でしたが、株価上昇に伴い、今回は配当利回り・割安感の点数を落として11点となりました。

ただ、両銘柄とも年初からは少し株価が調整(下落)しています。

ヒューリックは権利落ち後の売り、ブリヂストンは米国の関税や景気減退の懸念などによる営業利益の下方修正が影響しているようですが、積立投資においては「適温」に戻るチャンスかも知れません。

深追いは禁物ですが、ヒューリックには「300株で優待」という目標があります。

焦らずに今まで通り定期的な積立をしていこうと思います。

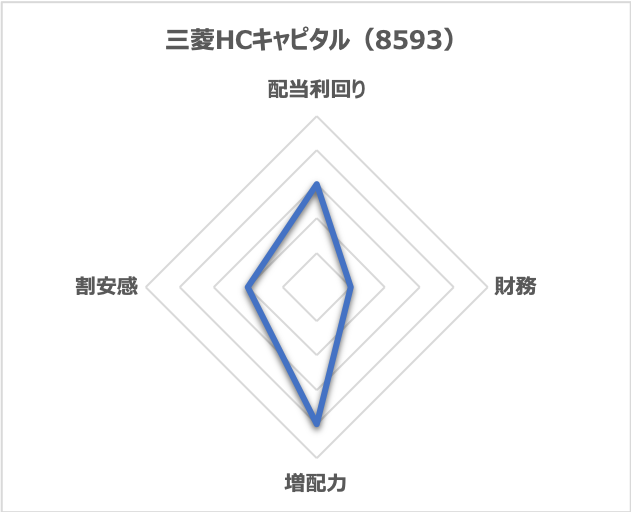

■三菱HCキャピタル(8593)

配当通信簿:合計10点

- 配当利回り:3点

- 財務:1点

- 増配力:4点

- 割安感:2点

10点でも買う理由

スコアは、7銘柄で最低の10点。通常なら「買い付け停止(赤信号)」のレベルです。 財務スコアが「1点」なのが原因ですが、これは「借金をして物を貸す」というリース業の宿命です。

また、割安感も2点となっています。これは人気ゆえにPERが過去と比べて割高になってきているため。一方でPBRは1.04倍と未だ狙えるレベルです。

それでも買う理由は、「27年連続増配」という、圧倒的な増配実績です。

「点数の低さは業種の個性」「割高感は期待の証」と割り切り、特例としてコツコツ投資を継続します。まさに信頼できる「実直な職人」のような存在です。

三菱HCキャピタルの評価については、以下の記事でも詳しく解説しています。

結論:相場の先は読めない。だから「自分軸」で育てる

日本株が高騰している今、投資を続けるべきか休むべきか、正解は誰にも分かりません。

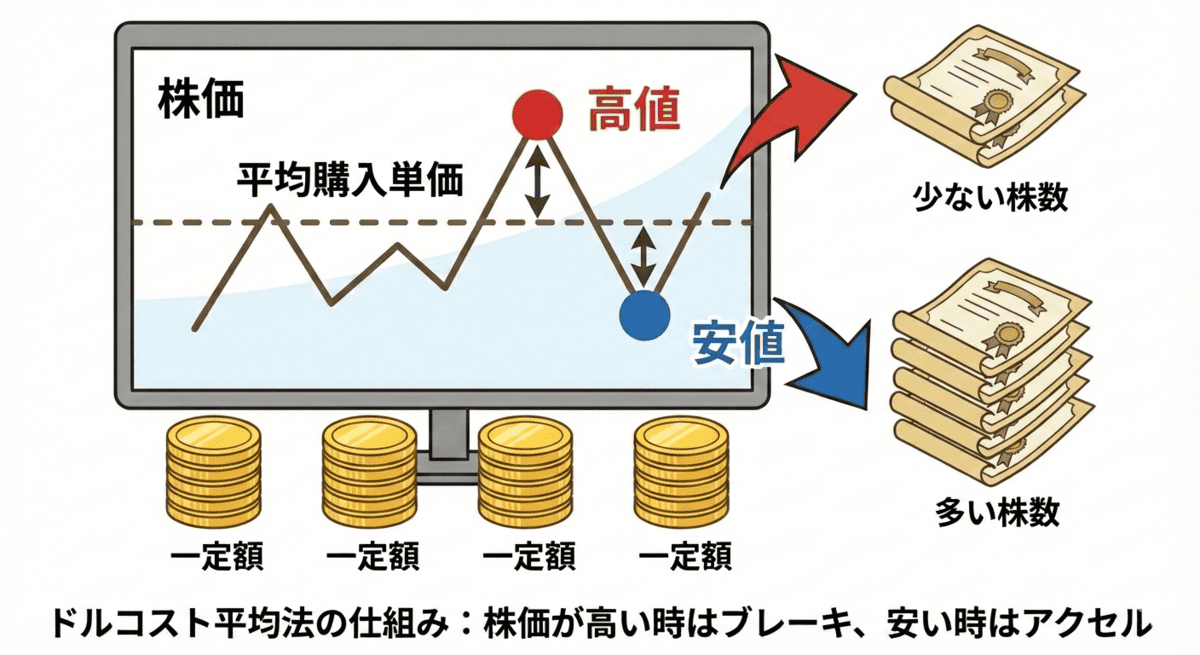

だからこそ、私は「S株(単元未満株)」でのコツコツ投資を続けます。

一定金額を積み立てる「ドルコスト平均法」なら、株価が高い時は買える株数が自然と減り(ブレーキ)、安い時は多く買える(アクセル)。この仕組みが、高値掴みのリスクを軽減してくれるからです。

【図解】ドルコスト平均法の仕組み

配当通信簿の点数とアクションの基準

- 13点以上:自信を持って積立継続。

- 12~11点:個別の状況を見ながら積立継続。

- 10点以下:原則ストップ(信頼できる特例を除く)。

この基準を持ちながら、2026年も新入りのみつばち達を、主力級の銘柄へとゆっくり育てていきたいと思います。

皆さんの里山には、どんな「新入りのみつばち」がいますか?

この記事が少しでも参考になった方は、ブックマークやSNSで「#ゆるマネ投資」とつけてシェアしていただけると励みになります!

本記事で付与しているタグ(増配株、成長株など)は、以下の基準に基づいて判定しています。

- 増配株: 直近5年で累計配当金が増加しており、減配がない銘柄(単年度の据え置きは可)。

- 連続増配株: 過去5年以上、毎年配当金が増え続けている銘柄(据え置きの年度はない)。

- 成長株: 過去5年の平均売上成長率が10%以上の銘柄。

- 株主還元重視: 総還元性向50%以上、継続的な自社株買い、または中期経営計画で還元の強化を明示している企業。

- 高ROE株: 稼ぐ力の指標であるROE(自己資本利益率)が8%以上の銘柄。

- 割安株: PBRが1.0倍割れ、またはPERが市場平均や同業他社より割安と判断できる銘柄。

本記事では、著者の実体験に基づき保有・購入している銘柄を紹介していますが、特定の銘柄を推奨するものではなく、情報提供を目的としております。

記事で紹介している内容は、執筆時点(2026年1月)の情報です。

個人の経験に基づく内容であり、投資の判断は必ずご自身で行って下さい。