こんにちは!

「資産運用で、楽しむ老後を目指す」マネ太郎です。

今回は、私が実際に買い増しを進めている12月決算銘柄をまとめました。

同じ12月決算でも、“たくさん蜜を運んでくれる株”もあれば、“これから花を咲かせそうな株”もあります。

評価ポイントとあわせて、それぞれの個性をやさしく整理しました。

マネ太郎の用語メモ

記事に出てくる難しい言葉は、こう考えると分かりやすいよ!

PER(株価収益率): 「株のお買い得度」。数字が低いほど割安(バーゲン中)です。

PBR(株価純資産倍率): 「企業の解散価値」。1倍を割ると「持っている資産より株価が安い」状態です。

配当性向: 「稼ぎの何%を配当に回しているか」。高すぎると無理をしているサインです。

EPS(1株当たり利益): 「株1株あたりの稼ぐ力」。これが伸びている企業は優秀なみつばち株です。

12月権利確定向け「みつばち株」5銘柄一覧

今年は12月の権利確定に向けて、一覧の5銘柄を重点的に買い増ししています。

今回は、以下の5つの項目をじっくり検討して、長期保有できそうな「みつばち株」たちを選出しました。

- 配当の持続性

- 収益の安定性

- 財務の健全性

- 株主還元の姿勢

- 割安感

さらに、各銘柄の解説の最後には、マネ太郎独自の評価として「配当利回り・増配力・財務・割安感」の4項目で採点結果(20点満点)を載せています。

特に重視している「増配力」は、以下の4要素を組み合わせて総合的に判断しました。

・連続増配期間

・配当性向(無理をしていないか)

・EPS(稼ぐ力)の5年成長率

・株主還元方針

| No. | 銘柄名 | 証券コード | セクター | 配当利回り | マネ太郎評価 (20点満点) |

| 1 | ヤマハ発動機 | 7272 | 輸送機器 | 4.5% | 15点 |

| 2 | INPEX | 1605 | 鉱業 | 3.3% | 16点 |

| 3 | ヒューリック | 3003 | 不動産 | 3.6% | 14点 |

| 4 | 住友林業 | 1911 | 建設・資材 | 3.1% | 13点 |

| 5 | ブリヂストン | 5108 | ゴム製品 | 3.2% | 14点 |

ここからは、各銘柄のどこに注目して「巣箱(ポートフォリオ)」に入れているのか、詳しく見ていきましょう。

ヤマハ発動機(7272)|陸・海・ロボットで稼ぐ“多才な実力派みつばち株”

ヤマハ発動機は、二輪車や船外機、ロボティクスなどを幅広く手がける総合モビリティ企業です。

二輪車では世界第2位のシェアを持ち、海外売上の比率が高い“グローバルに羽ばたくみつばち株”といった存在です。

ただ最近は、米国の追加関税やインドネシアの税制変更、研究開発費の増加などが影響し、業績が向かい風を受けています。

それでも、株主への還元姿勢は揺らいでおらず、「働き者なのに、お給料(株価)が評価されていない」という、今が狙い目の状態です。

配当の持続性

年間配当は50円、利回りは約4.5%と魅力的な高配当です。

2024年の配当性向は45.4%。無理のない範囲で、高配当でも十分に支払える水準です。

利益面では2025年の減益見通しが気になりますが、過去5年間の「EPS(稼ぐ力)」の推移は比較的安定しているので、配当の持続性に期待しています。

収益の安定性

平均成長率は、5年平均で見ると堅調に見えます。

- 売上高:+9.1%

- 営業利益:+9.5%

- 経常利益:+8.9%

- 当期純利益:+7.4%

ただ、2025年12月期は外部要因が重なり、営業利益が前年比▲35.9%と少し寂しい見通しになっています。

“本業の力はあるけど、外の環境に左右されやすい”という点が少し心配なところ。

長期的には成長を取り戻し、増配を続けてくれることを期待しています。

財務の健全性

自己資本比率は41.7%で、輸送用機器業種としては平均的な水準です。

注目したいのは、営業キャッシュフローは5年連続で安定して黒字を維持している点。

財務の土台はしっかりしています。

過度な借金に頼らず、安定的にキャッシュを生み出している、安心感のある経営です。

株主還元の姿勢

ヤマハ発動機は総還元性向40%以上を掲げ、株主にしっかり利益を返す方針が明確です。

- 4年連続増配(2020~2024年)

- 2025年には100億円規模の自社株買いを実施

こういう所に、みつばち株としての“堅実さ”を感じて好きなんです。

業績が揺れた今年でも配当50円を維持する姿勢は、ゆるマネ投資にとって心強いポイントです。

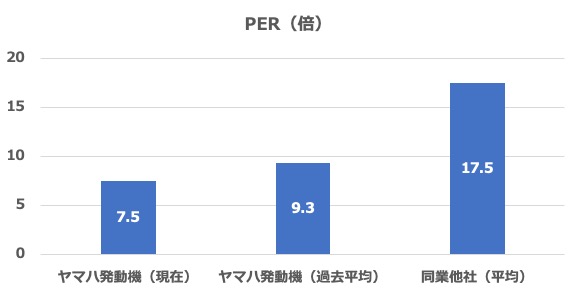

割安感

ここがヤマハ発動機の最大の見どころです。

- PERは7.5倍:同業平均(17.5倍)の約半分、自社過去平均9.3倍よりも約20%割安な状態です。

- PBRは 0.93倍:1倍を割れており、解散価値に近い水準になっています。

「体力も実力もあるのに、バーゲンセール中」という状態で、割安株として買い増しをしています。

マネ太郎の総評(20点中15点)

ヤマハ発動機は、“今は逆風ですが、配当を維持していて株価は安い”という点に魅力を感じます。

- 配当利回り:★★★★★5点(+株主優待)

- 増配力 :★★★☆☆3点

- 財務 :★★★☆☆3点

- 割安感 :★★★★☆4点

みつばち株の中でも、「こつこつ蜜を運んでくれそう」な、働き者タイプ。巣箱(ポートフォリオ)に長く入れておきたい銘柄です。

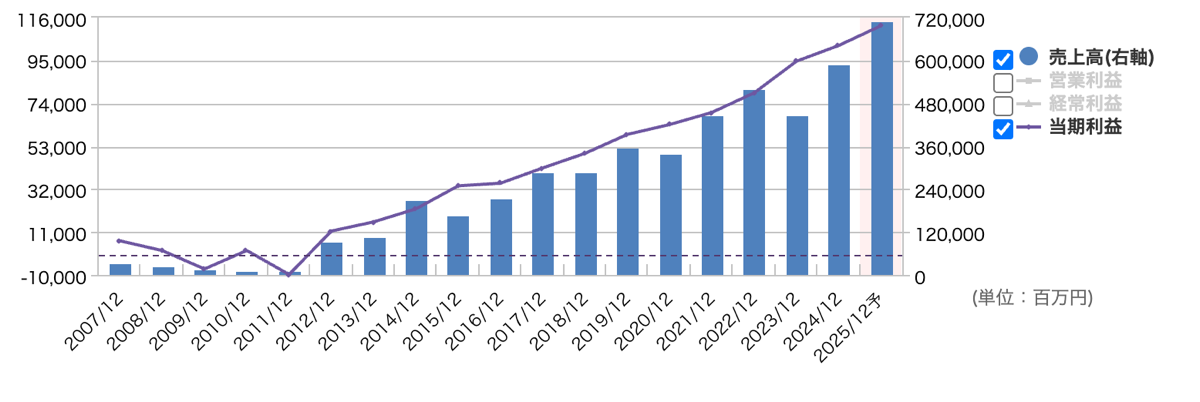

INPEX(1605)|安定収益を生み出す”キャッシュ・フロー型みつばち株”

INPEXは、日本最大の総合エネルギー開発企業として、石油・天然ガスの安定供給を担う重要な役割を担っています。

オーストラリアの「イクシスLNG」をはじめ、国内外で大規模プロジェクトを展開。

近年は水素などの脱炭素領域にも積極投資しており、「資源 × 低炭素」の二軸で長期成長を図っています。

配当の持続性

配当金は 年間100円(予想) としっかり増配した水準で、配当性向は24%台とかなり余裕があります。

EPS(1株あたりの利益)は2020年に赤字になりましたが、その後は力強く回復。

短期的には資源価格に左右されますが、長期的に配当が揺らぐリスクは小さいと感じています。

収益の安定性

2020年は業績に落ち込みがありましたが、2021年以降は大きく改善し、近年は横ばいで推移しています。

10年平均成長率

- 売上高:+7.0%

- 営業利益:+9.3%

- 経常利益:+8.7%

- 当期純利益:+19.1%

長期でみると、エネルギー需要に支えられた 底堅い収益体質 と感じています。

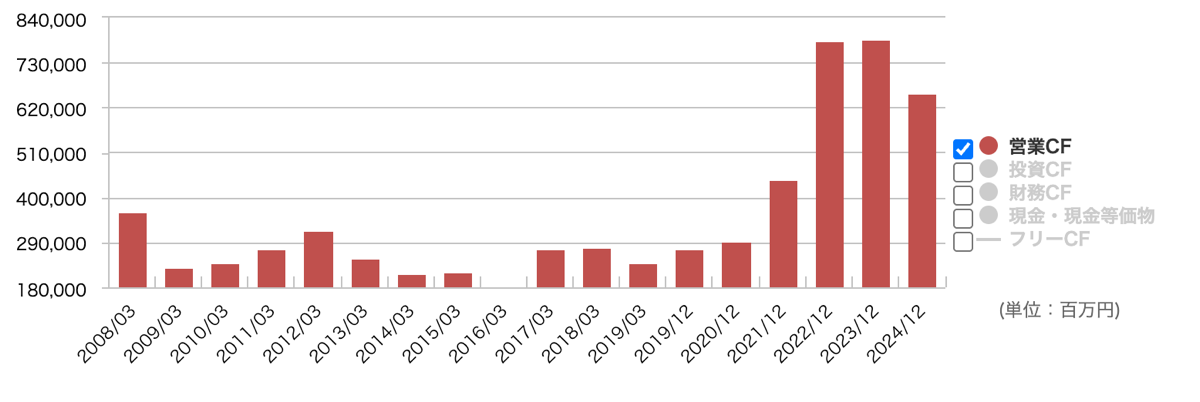

財務の健全性

自己資本比率は 65.3% と非常に安定しています。

さらに注目すべきは 、本業の儲けを表す「営業キャッシュフロー」が連続でプラス、かつ高水準 である点です。

営業キャッシュフロー推移

| 2020年 | 2021年 | 2022年 | 2023年 | 2024年 | |

| 営業CF (億円) | 2,929 | 4,455 | 7,513 | 7,881 | 6,547 |

ここ数年で倍以上の水準で安定しており、まさに「お財布事情が最強な、リッチみつばち」と言えます。

安定した財務基盤とキャッシュフローで、長期保有でも安心感のある“重厚みつばち”と感じています。

株主還元の姿勢

INPEXは 「累進配当」 を明言しており、利益が落ちても基本的には 減配しない 方針を掲げています。

- 90円/株を起点とする累進配当(今期は100円/株で5期連続増配を予想)

- 総還元性向50%以上

- 機動的な自己株取得(2025年は800億円規模)

株主還元の姿勢が非常に明確で、長期保有を考えるゆるマネ投資にとって大きな安心材料です。

割安感

・現在のPERは8.7倍。同業種平均(10.7倍)より割安ですが、自社過去平均(5.9倍)と比べるとやや高めかもしれません。

・PBRは0.7倍で、かなり低い水準です。

マネ吉

マネ吉決算説明資料にも「株価水準を割安と認識している」と書いてあるね

高いキャッシュフロー × 累進配当という安心材料を考えると、すごく激安ではないかもしれませんが、妥当な価格帯と感じて買い増しをしています。

マネ太郎の総評(20点中16点)

INPEXは、”増配力”でトップクラスの実力派みつばち。配当目的の長期保有にぴったりの大型エネルギー株です。

- 配当:★★★★☆4点(+株主優待)

- 増配:★★★★★5点

- 財務:★★★★☆4点

- 割安:★★★☆☆3点

資源価格に左右される側面はありますが、それを補ってくれる キャッシュフローの強さ が魅力。

マネ太郎の”巣箱(ポートフォリオ)”に安定感を与えてくれる、頼もしい存在です。

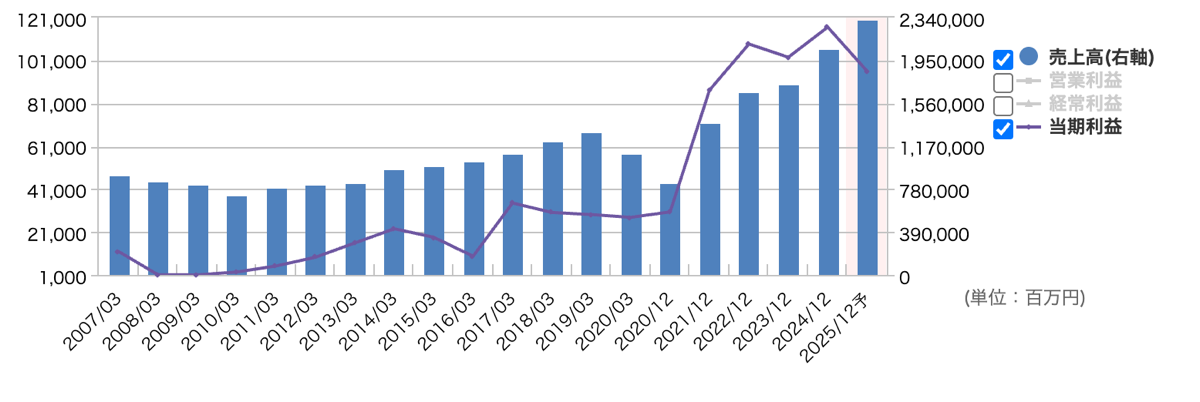

ヒューリック(3003)|都心の優良物件を育てる“安定収益型みつばち株”

ヒューリックは、東京を中心としたオフィス・商業施設・ホテル・高齢者施設など、都心の質の高い物件を数多く手がける総合不動産企業です。

景気の波を受けにくい「立地の良い建物」を育てることで、安定した配当を運び続けてくれるのが強み。

不動産業種の中でも成長性が高く、2025年は過去最高益を更新する見通しです。13期連続増配という“みつばち株としての働きぶり”も魅力です。

配当の持続性

ヒューリックは増配を続けながら配当性向も40%台に収まり、配当の安定感は非常に高い企業です。

年間配当60円(予想)で利回り約3.6%とバランスがよく、今後の配当余力も十分あります。

長く蜜を運び続けてくれそうな、働き者の銘柄です。

収益の安定性

近年は右肩上がりの成長を継続しています。

2025年には売上高7,000億円を初めて突破する予想で、営業利益・純利益ともに過去最高を更新する見通しです。

通期業績推移

- 売上高10年平均成長率:+10.8%

- 営業利益10年平均成長率:+16.3%

安定した高成長で、配当の源泉を確保しています。

財務の健全性

- 自己資本比率:27.3%(同業種平均39%)

- 営業キャッシュフロー:安定して2,000~3,500億円台

- ROE:12.8%

不動産業の特性上、自己資本比率は低めですが、その分、資産を上手に使って効率良く稼いでいる(資産回転と収益性でカバーしている)ので心配ありません。

経営効率の指標となるROEは12%以上あり、“安心して巣箱に入れられる”みつばち株です。

株主還元の姿勢

ヒューリックは、上場以来毎期増配を続けており、この連続増配記録の長さがゆるマネ投資の安心感になっています。

- 連結配当性向40%以上を目標

- 13年連続増配

- 300株以上を2年以上で「株主優待(6,000円相当)」

6,000円相当の株主優待は、現在の株価だと1.2%に相当。配当金とあわせた総合利回りは4.8%にもなります!

優待獲得には50万円程度の投資が必要で少しハードルが高いですが、連続増配で配当金を受け取りながら、コツコツと集めています。

配当+優待で長期保有との相性がとても良い銘柄だと思います。

割安感

・PERは約11倍。自社の過去平均とほぼ同じで、同業種の平均より28%割安な水準です。

・PBRは1.47倍。全業種の平均値(1.2倍)より高いですが、不動産業の平均値(1.5倍)とは同水準です。

特に「激安」ではありませんが、「成長性と連続増配を考えれば、十分に手が出しやすい適正価格」と考えて買い増しをしています。

マネ太郎の総評(20点中14点)

ヒューリックは、「安定収益 × 連続増配 × 優待 × 成長性」の4拍子そろった、ポートフォリオを下支えしてくれる長期保有にピッタリの銘柄です。

- 配当:★★★★☆4点(+株主優待)

- 増配:★★★★☆4点

- 財務:★★★☆☆3点

- 割安:★★★☆☆3点

都心の不動産という盤石な基盤を持ちながら、しっかりと成長もしている。“継続して買い増したい”と思わせてくれる優等生です。

住友林業(1911)|木材・住宅・海外で羽ばたく”多角成長型みつばち株”

住友林業は、木材建材事業や戸建住宅の建築、不動産開発、森林経営など、多岐にわたる事業を展開する総合企業です。

国内では木造住宅のトップクラス企業として知られ、海外では米国・豪州を中心に住宅事業を拡大しています。

特に脱炭素社会の進展に伴い、木材の活用や再エネ事業の伸びが期待されています。

配当の持続性

年間配当は50円、配当利回りは約3.1%でちょっと控えめですが、2021年以降は増配基調です。

配当性向は25.5%と、未だお財布に余力たっぷり。

EPS(稼ぐ力)の推移も堅調に伸びているので、今後さらに蜜(配当)が増える可能性が高いと見ています!

収益の安定性

業績は右肩上がりです。

通期業績推移

5年間の成長率は売上+14%、営業利益+32%、純利益+35%と力強い実績を残しています。

海外住宅事業が牽引し、全体として好調な成長トレンドが続いています。

直近では米国住宅市況の影響を受ける場面もありますが、長期的には海外事業という太い柱に期待できそうです。

財務の健全性

自己資本比率40.7%は、建設業の平均値(53.7%)と比較すると少し低めの水準です。

ただ、営業キャッシュフローは変動があるものの、2010年以降全てプラスで推移しており、長期で見ると安定的にキャッシュを生み出しています。

建設業は、材料費や人件費の支払が先行しやすいのですが、手元の現金(キャッシュフロー)が常にプラスであることは大きな安心材料です。

ROEも13%以上で十分に高く、総じて“安心できる財務”と考えています。

株主還元の姿勢

住友林業は「利益の状況に応じた適正な水準での利益還元を行う」としつつ、具体的な方針を示しています。

・配当性向を30%以上

・1株あたり年間配当金の下限は50円

今期はその下限である50円に増配していますが、配当性向は25.5%。

方針の「30%以上」まで引き上げられれば、さらなる増配が期待できます。

割安感

・PERは10.4倍。建設業の平均値(17.3倍)より小さく割安です。一方で、自社の過去5年の平均(7.93倍)よりは少し高くなっています。

・PBRは1.09倍と、ほぼ適正圏です。

業績の成長性と財務の安定感を考えると、今の株価水準は「妥当かな」という印象で買い増しをしています。

マネ太郎の総評(20点中13点)

住友林業は、木材事業と海外住宅事業という成長ドライバーを持ちながら、財務面でも安定した優良企業です。

- 配当利回り:★★★☆☆3点

- 増配力 :★★★★☆4点

- 財務 :★★★☆☆3点

- 割安感 :★★★☆☆3点

短期では業績予想の調整が気になる部分もありますが、中長期では引き続き事業の成長性が期待できそうです。

株主還元方針が示す通り”配当性向にも余裕がある”ので、今後の増配を楽しみに買い増したい銘柄です。

ブリヂストン(5108)|世界の足元を支える“財務盤石の王道みつばち株”

ブリヂストンは、世界最大級のタイヤメーカーとしてグローバルに事業を展開しています。

タイヤ事業を中核に、「プレミアム化(付加価値の高い製品)」「非継続事業の整理(儲かりにくい事業をやめる)」「資本効率改善」という3つの軸で、筋肉質な経営に生まれ変わろうとしています。

原材料価格などに左右されやすい業種ですが、ブリヂストンは“売るタイヤの価値を高める”戦略でしっかりと利益を出せる体質改善を進めています。

配当の持続性

年間配当は230円(予想)で、4期連続増配中。

配当利回りは約3.2%と標準的ですが、「連結配当性向50%」を目安に、安定的かつ継続的な配当アップを明言しています。

コロナ禍でマイナスに陥ったEPS(稼ぐ力)も翌年にはプラスに転換し、現在も400円前後をキープ。長期に渡って安定した配当が期待できそうだと感じています。

収益の安定性

事業整理とプレミアムタイヤ比率の上昇で、収益性の向上に取り組んでいます。

5年成長率は、安定的な拡大傾向です。

- 売上:+4.8%

- 営業利益:+7.1%

- 当期純利益:+3.5%

同業種平均の売上高成長率(7.1%)には若干劣りますが、利益率重視の戦略によって「稼ぐ力」の強化を着実にすすめています。

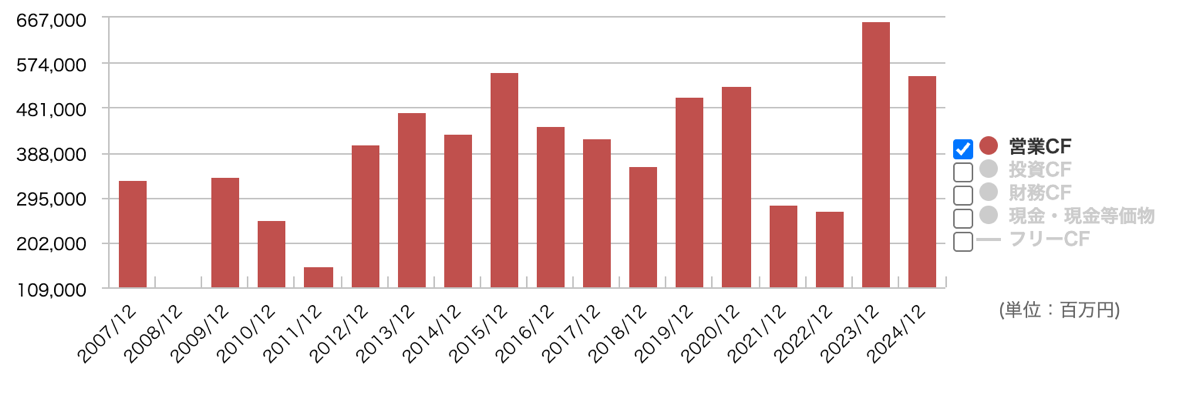

財務の健全性

自己資本比率は65%超と非常に強固です。ROEも8%前後で、同業種平均(5%)と比較しても優秀な水準です。

営業キャッシュフロー推移

営業キャッシュフローは毎年プラスを維持しており、財務面の安定感は際立っています。

大型投資を行いつつも財務の健全性を維持している点は安心感があります。

株主還元の姿勢

株主還元にかなり積極的です。

- 4期連続増配(今期も増配を予定)

- 配当額の安定的かつ継続的な向上を明言

- 上限3,000億円の大型自社株買い

自社株買いと配当強化に集中しており、「株主を大切にする」という力強い意思を感じます。

割安感

・予想PERは19倍。過去平均(11倍)からすると割高に見えますが、同業種の平均(27倍)と比較すると約30%割安です。

・PBRは1.35倍で、適正~やや割高圏に位置しています。

「価格よりも財務の強さと安定成長」を期待する位置づけで、買い増しをしています。

マネ太郎の総評(20点中14点)

グローバルブランドと強固な財務基盤を武器に「収益性の高いプレミアムタイヤ」へ舵を切ったブリヂストン。

- 配当利回り:★★★☆☆3点

- 増配力 :★★★★☆4点

- 財務 :★★★★☆4点

- 割安感 :★★★☆☆3点

増配力・財務の堅牢さはトップクラスで、長期保有に向いた“守りの大型優良株”と考えています。

おわりに

マネ太郎が実際に買い増しを進めている12月決算銘柄の紹介は、いかがでしたでしょうか。

春になったら、また3月の配当レポートで成果を振り返りたいと思います。

あなたの巣箱にも、甘い蜜がたくさん届きますように。

この記事が少しでも参考になった方は、ブックマークやSNSで「#みつばち株」とつけてシェアしていただけると励みになります!

本記事では、著者の実体験に基づき保有・購入している銘柄を紹介していますが、特定の銘柄を推奨するものではなく、情報提供を目的としております。

記事で紹介している内容は、執筆時点(2025年11月)の情報です。

個人の経験に基づく内容であり、投資のご判断は必ずご自身でお願いいたします。